全国建筑钢材市场周评(2021.2.20-2021.2.26)

概述:本周全国建筑 钢材价格 整体呈现明显上涨态势运行。主要原因在于,上周末钢坯价格继续上行,市场开始后黑色系期货再次呈现强势上行势头,商家积极情绪明显,价格继续呈现上周快速拉涨态势。不过随着盘面的高位开始震荡,实际终端需求尚未完全复工显现出来。拉涨情绪趋缓。周累计呈现明显上涨。

【价格方面】本周全国建筑 钢材价格 继续呈现大幅上心态势。整体来看,螺纹方面,各区域均呈现大幅上涨态势,涨幅在90-150元/吨。线材方面趋势基本同于螺纹,各区域也呈现大幅上行,涨幅在80-230元/吨。

表1: 图全国建筑 钢材价格 汇总

数据来源:

【主要市场综述】

华东讯:本周华东地区建筑 钢材价格 震荡偏强运行。上周末钢坯价格高位继续上行,周初开盘,黑色系期货再次强势拉涨,市场交投情绪得到带动。不过由于目前终端开工率较低,实际采购订单不多,中间商扫货占比较大。周中盘面高位下行,市场成交冷清,价格小幅松动。不过随着盘面的拉高,市场情绪再次得到带动,价格再次上行。周尾本地阴雨天气持续,加之期螺宽幅震荡,市场成交一般,价格稳中有松。周整体呈现震荡偏强。

【供给方面】建材方面,本周供应增幅明显,主要原因在于安徽、广东、河南、江苏等省的高炉、电炉和调坯部分企业复产,其余企业复产将集中在元宵节后,届预期将会在下周有所表现。

图1:全国建筑钢材产量汇总

数据来源:

【库存方面】本周全国产量小幅回升,厂库、社库累库继续增加。从库存数据来看,社会库存持续攀高。其中国内主要城市螺纹钢、线材总库存为1539.84万吨,较上周(2020年2月18日)增加260.95万吨,增幅为20.40%。去年同期库存1712.88万吨,同比减少173.04万吨降幅为10.10%。。

表2: 图全国建筑钢材库存汇总

数据来源:

【需求方面】成交来看,随着时间的推荐,本周需求出现好转,但由于目前市场终端开工率并不高,需求多为投机需求。实际终端订单的复苏或将等至元宵节之后。

下周预测

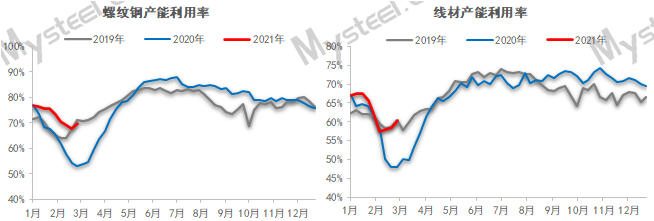

1、供给来看:目前来看,钢厂和贸易商对未来工地复工情况明显偏向乐观,加之目前原料和成材同向上涨,长流程企业即时利润空间有所扩张,对短流程来说,目前 钢价 已经高于电炉峰电成本,因此促使钢厂生产节奏恢复加快。与2019年相比来看,节后建筑钢材两周周均增产19万吨左右,螺纹钢和线材品种3月产量周均值为328万吨和136万吨左右,但是因目前产能基数偏大影响,预计2021年3月产量周均值达到345万吨和158万吨左右。

2、需求来看:本周为春节归来第二周,现货商家复工率较高,但终端工地由于民工返乡时间多集中于元宵节后。本周需求的释放多为投机需求。下周终端开工率将逐步提高,需求的释放也将逐步好转。

3、心态来看:由于今年终端工地开工时间对比往年,稍有提前,因此场整体对于后市需求看好。不过现阶段钢厂生产将不如正常节奏,社库厂库也在逐步累增。节后价格的快速大幅拉涨导致市场商家恐高心态增加。

综合来看,预计下周本地建筑 钢材价格 将继续呈高位震荡趋势运行。