全国冷轧一周评述:超载严查促运力下滑 冷市呈偏弱运行10.11-10.18)

本周全国冷轧现货价格呈震荡下行趋势,市场成交一般。心态方面,近期冷轧资源虽一直偏紧,但热轧期货方面一直下跌,给市场情绪造成不小的影响,市场心态谨慎;库存方面,本周冷轧厂库增加、社库延续下降趋势;需求方面,2019年9月,我国汽车产销量分别为220.9万辆和227.1万辆,比上月环比分别增长11%和16%,比上年同比分别下降6.2%和5.2%。与上月相比,明显回升,行业销量同比降幅也比上月有所收窄,但降幅依然较大,延续了去年7月份以来的下降态势。自此,我国汽车产销量已连续15个月同比下降。

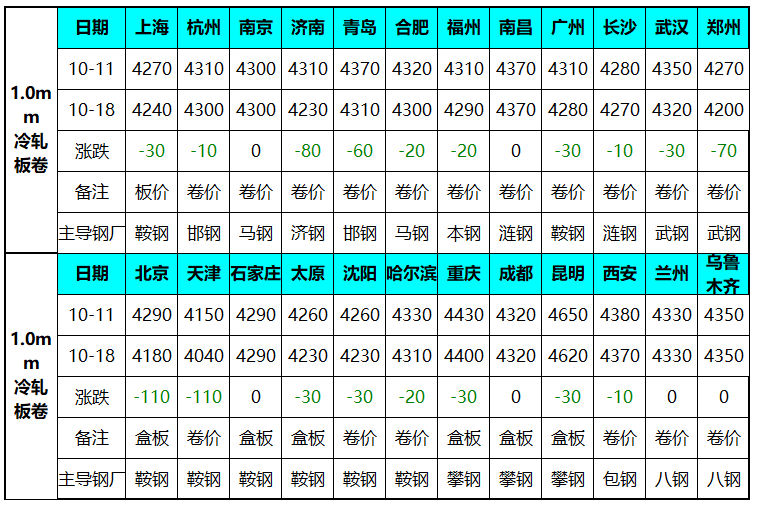

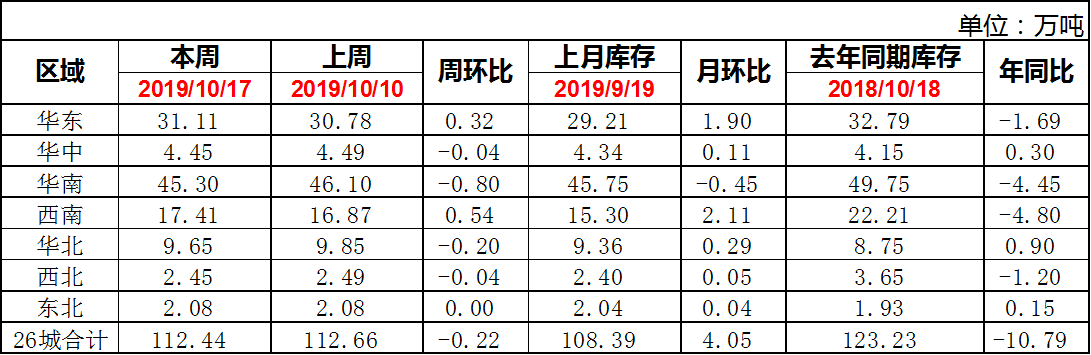

价格方面:截至发稿,本周1.0mm冷轧均价为4295元,环比上周跌30元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价4040元/吨,环比上周跌110元/吨;上海市场1.0mm鞍钢冷卷报价4240元/吨,周环比跌30元/吨;广州1.0mm鞍钢冷卷报价4280元/吨,周环比跌30元/吨。 17日本网监测23个城市库存,本周冷轧板卷社会库存111.13,周环比减少0.32,月环比增加3.93,年同比减少10.72。(单位:万吨)17日本网监测26个城市库存,本周冷轧板卷社会库存112.44,周环比减少0.22,月环比增加4.05,年同比减少10.79。(单位:万吨)监测的29家冷轧板卷生产企业中,本周开工率85.11%,周环比上涨2.13%;钢厂产能利用率77.78%,周环比上涨2.73%;钢厂周实际产量为78.73 万吨,周环比增加2.77 万吨;钢厂库存29.27 万吨,周环比减少0.67万吨。

【价格方面】

【库存方面】

重点市场阐述:

上海冷轧:上海冷轧:本周上海冷轧现货价格弱势下行,商家出货为主。具体价格方面:截至发稿,1.0鞍卷4250,本卷4230,本板4260,武卷4240,唐二卷4240,首卷4250,邯卷4240,马卷4250;1.5-2.0各大钢厂报价4200-4220。库存方面:17日上海板材仓库同口径冷轧24.67万吨,周环比增加0.15万吨。 另17日本网所盘上海全体仓库冷轧55.57万吨,周环比增0.95万吨。据商家反馈,近期因为受严查超载的影响,物流运力明显下降,导致出库变慢,部分本身资源较多的仓库表示对于后期资源的入库和出库的周转表示一定的担忧。市场方面:目前上海地区热冷价差已经突破700元/吨,前期偏低的品种价差对于冷轧现货价格继续坚挺的支撑逐步减弱,因此受卷螺大品种价格下行的影响以及冷轧需求未完全释放的因素,冷轧现货价格亦呈现弱势下降的趋势,预计下周继续窄幅下降。

乐从市场:本周乐从冷轧现货价格受大环境的影响,呈现小幅降价的趋势,市场低位成交表现尚可。具体价格方面:截至发稿,现1.0鞍4270首4270唐4260包4260本浦4260柳4260涟4250。库存方面:本周乐从库存为45.3万吨,周环比减少0.8万吨,据商家反馈,近一周柳钢资源因为港口运输受限的因素,运输周期拉长导致到货量减少;另外部分转至火车运输的资源也优先被拉往了其他区域。加工方面:据部分加工中心反馈,节后以来,市场整体需求释放尚可,加工周期也从原来的1-2天延长至3-4天,但是对于此加工状态的可持续性,商家表示还得持续关注;另外近期外围市场现货价格偏弱运行,因此及时节后的出货目前尚可,但是商家出货为主的心态亦为浓厚。综合而言,本周乐从冷轧现货价格偏弱运行,节后以来,虽然市场整体低位需求尚可,但是对未来预期心态并不乐观,预计下周继续偏弱运行。

京津冀: 本周冷轧经销商做空动能加剧,价格跌幅扩大,市场恐慌情绪蔓延,预期心态愈加悲观。市场方面,尽管市场新货到市并不理想,首钢更是基本无到货,但是预期的悲观心态和成交较差的利空,加重价格下行空间全面打开。本周价格加速下跌,下游需求跟进不理想,主要贸易商表示下游“不买跌”心态浓,多持币观望。南北价差方面,目前本地与华东华南价差在200元/吨左右,价差继续扩大,刨除运费成本,南下小幅盈利,不过实际上南方商户对后市也并不看好,北上采购的积极性不高,因此短期本地资源依然依靠本地及周边进行消化。生产方面,2019年10月18日监测的8家冷轧板卷生产企业总计11条产线实际开工条数10条,整体开工率为91%,本周钢厂实际产量为22.07万吨,本周钢厂周年化产能利用率为74.74%,较上周上升10.94%。整体判断,冷轧下行空间打开,需求表现不理想,预计短期本地冷轧价格弱势下跌为主。

山东市场:本周山东冷轧弱势运行,价格普跌60-70元/吨,市场成交较差。库存方面,本周山东地区库存增幅有限,济南地区0.94万吨,青岛预估在2.9万吨左右,莱芜预计在0.8万吨左右,库存维持正常运行。成交方面,大户日均成交量维持在20-100吨左右,由于本周期货盘面下跌较多,现货商做空动能加剧,导致价格跌幅扩大。本周各大钢厂到货情况一般,由于市场后期预期依旧偏悲,贸易商反馈后期订货量还会继续下降。终端方面,在“买涨不买跌”的市场情绪影响下,采购情绪很差,大多数“持币”观望。综合来看,那么短期内山东冷轧价格呈震荡弱势运行。

武汉市场:本周武汉市场冷轧价格处于平稳状态。由于武汉地区召开第七届世界军人运动会,为了保证赛事的顺利举行及交通运输的通畅,武汉市区三环以内大货车禁止通行,而三环以外虽然限制有所减弱,但大部分工程项目及加工厂停工,一系列的连带效应使得整个钢材市场基本无法走货。据悉,此次限行时间从10月15日-28日,将近半个月时间无法正常走货。而对于本月的订货价格,宝钢青山一冷冷卷订货价4200元/吨,冷板订货价4243元/吨,基本与现货市场价格相差不大,除1.0mm冷板缺货报价至4400元/吨,与其他规格相差超过100元/吨以外,其余均处于正常价差水平。总体来看,此次盛会对整个钢材市场影响时间较长,直至本月底武汉市场或将保持平稳运行。

南京市场:本周冷轧价格表现较稳定,但市场交投表现较差,下游客户拿货意愿不高。据了解,受无锡高架桥事件的影响,全国各地都在严抓超载,导致多数城市运费都在上涨,南京钢材短途运费较往昔高出一到两倍,即便如此,商家反映货运车仍难寻,故商家出货节奏偏慢。库存方面,进入中下旬,市场到货相对有所增加,加之出货不畅,使得商家库存普遍小幅微增。综合来看,预计下周南京冷轧价格弱势震荡运行。