浙江钢市周评:各品种震荡下行 库存下降(2019.10.11-2019.10.18)

【一周价格走势回顾】

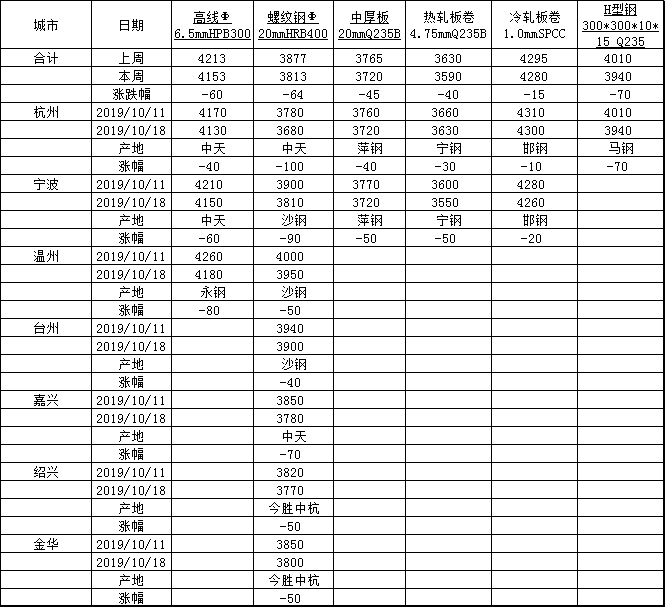

表一:本周浙江主要市场价格变化汇总(单位:元/吨)

从数据来看,本周各品种价格震荡下跌。具体来看,建筑钢材方面,本周浙江省螺纹钢平均价为3813元/吨,与上周相比下跌64元/吨。本周建材价格受期螺弱势下行影响继续下跌,跌幅有所扩大,低位成交整体尚可。资源方面,本周市场库存较上周比整体下降,降幅明显扩大,市场低位出货顺畅,码头出库作业繁忙。热卷方面,本周浙江省热轧板卷平均价为3590元/吨,较上周相比下跌40元/吨。本周热卷价格继续下跌,但跌幅有所放缓,仓库加工量尚可,库存小幅下降。中厚板方面,本周浙江省中厚板平均价为3720元/吨,与上周相比下跌45元/吨。本周浙江中板价格震荡偏弱运行,受周边地区低价资源影响,本地经销商出货压力较大,价格暗降现象较多。

【市场库存数据】

表二:浙江部分主流市场库存明细(单位:万吨)

本周杭州市场建材、板材品种库存均下降。建筑钢材方面,本周本地市场码头出库良好,经销商主动降价出货降库。卷板方面,杭州地区库存节后缓慢下降,宁波地区仓库加工订单加多,库存降幅可观。

【钢厂情况简析】

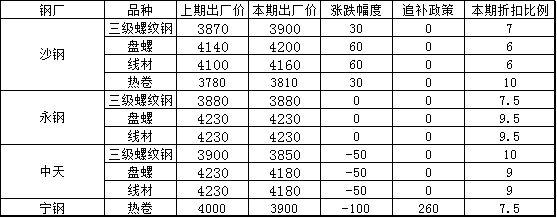

表三:部分主导资源钢厂政策明细

钢厂方面,21日沙钢即将出台新一轮价格政策,鉴于目前市场成交价格跟钢厂出厂价格明显倒挂,市场普遍预计本地出厂价格将整体下调。卷板方面,宁钢10月出厂价格较上期下调100元/吨,出厂价为3900元/吨,普碳补差260元/吨。

【下周走势展望】

建筑钢材方面,市场心态依旧偏弱,短期操作仍以出货降库为主,预计下周价格或将延续弱势运行态势。板卷方面,当前库存水平仍处于偏高位置,且贸易商心态不佳,预计下周价格弱稳运行。