热轧卷板:本周国内热轧板卷市场震荡走弱。截止发稿,全国24个主要市场3.0mm热轧板卷价格均价为3916元/吨,较上周价格下跌33元/吨;4.75mm热轧板卷均价为3860元/吨上周价格下跌33元/吨。

(一)上海市场库存趋势分析

图1:上海热卷库存变化趋势图

2019年8月1日对上海市场热轧卷板库存情况进行调查统计,本周热轧卷板同口径库存为27.28万吨,较上周增加1.05万吨,较上月同期增加1.90万吨,同比减0.87万吨。另本网所盘上海全体仓库热轧47.39万吨,较上周增加1.55万吨。

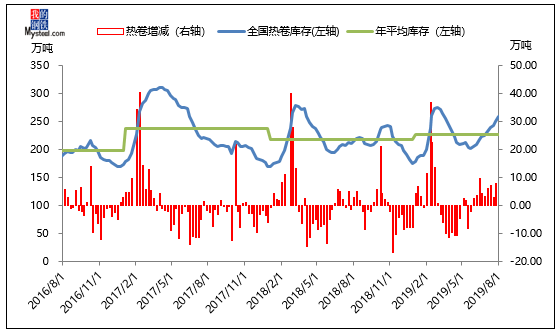

(二)全国库存趋势分析

图2:全国热卷库存趋势变化

2019年8月1日对全国主要城市热轧卷板库存情况进行调查统计,本周全国热轧库存总量为258.63万吨,较上周增加8.36万吨,较上月增加26.51万吨,较去年同期增加44.35万吨。

(三)全国库存变化分析

表1:全国主要城市热卷库存变化(2019.7.26-2019.8.1)

从区域的库存数据来看,其中增幅最大的区域为华南地区,较上周增加5.40万吨;其中降幅最大的区域为西北地区,较上周减少0.50万吨。

(四)上海市场价格趋势分析

图4:上海热轧薄板价格K线图

上海热轧市场价格震荡走弱,现现1500mm普碳钢卷主流报价3760-3770元/吨,1800mm宽卷主流报价在3850-3860元/吨。低合金1500mm主流报价3930-3950元/吨,1800mm低合金报价3990-4020元/吨。本周上海库存周环比继续增加,到货不多但整体成交较弱。本周前半周价格震荡运行,终端需求依然没有明显起色,后半周受外围市场影响价格走弱,投机需求有所出现,但目前商家手中资源基本都是倒挂,低价出货意愿不强。从钢厂角度看,前期接单情况较好,八月订单接的比较满,也导致目前钢厂利润不高的情况下供应依然没有下降。从南北价差来看,上海3760-3770元/吨,天津3810-3820元/吨,广州3870-3880元/吨,目前华东价格处于洼地,主要是因为华东投机类客户较多,随着本周期盘的下跌期现类客户的套保单基本已获利离场,平期盘抛现货,也变相打低了市场价,后期北方资源南下华南资源量或将增加。就后期看,目前市场基本面矛盾明显,高供应依然没有减弱,供需仍难达到平衡,市场价格或将进一步压缩钢厂利润,倒逼供应减量,整体震荡趋弱局势仍将维持。

(五)全国各主要市场价格趋势分析

图5:全国各主要市场价格

本周国内热轧板卷市场涨跌互现,据统计,全国24个主要城市,跌幅最大的城市为上海、广州,周累计跌幅为80元/吨 。

(六)本周市场回顾及下周市场预测

本周热轧社会库存继续增加,增幅继续扩大;本网监测33个主要城市库存数据,本周全国热轧库存总量为258.63万吨,较上周增加8.36万吨,较上月增加26.51万吨,较去年同期增加44.35万吨。本周黑色商品期货市场震荡走弱,现货全国均价截止周五收盘报收3860元/吨,较上周下跌33元/吨。具体来看,资源方面:目前到货资源流向较前期有明显变化,受市场价差影响,近期北方资源南下华南资源量较前期明显增加;钢厂方面:本周钢厂产量下降8.20万吨,降幅较上周有所扩大,目前钢厂利润基本处于成本边际,且八月份钢厂订单接的比较满,所以短期钢厂压力不大;心态方面:目前商家心态较差,手中资源成本较高基本倒挂,出货亏损,不出信心不足,所以就出现了“挺价出货”的现象,目前基本面依然较弱,整体行情仍处于多空博弈阶段,方向不明显,风险仍在累积,预计短期热轧板卷价格仍将持续震荡。