全国涂镀市场周评:节后价格大幅上涨 商家心态乐观(2021.2.19--2.26)

本周国内涂镀板卷价格大幅上涨,截止2月26日,1.0mm*1250*C全国 镀锌板 卷均价5964元/吨,较上周上涨102元/吨,0.476mm*1250*C全国 彩涂板 卷均价6829元/吨,较上周上涨67元/吨。资源方面:本周市场资源继续累库,不过库存增幅较上周有所减少,后续或仍有大量北方大厂资源到货;成交方面,本周贸易商普遍进入上班状态,成交方面周初成交火爆,后续恢复常态;市场心态方面:目前各商家相对比较乐观,对后市仍比较看好;下游方面:终端企业对当前高 钢价 接受度并不高,采购意愿不强,或对未来成交有一定影响;宏观方面:3月5日召开两会,各种利好消息放出,唐山丰润区多数调坯型钢厂严格实施限产停产措施。整体来看,预计下周国内涂镀价格震荡偏强。

表一:全国市场涂镀价格变化(单位:元/吨)

数据来源:

供给 方面:据本周调研数据显示,在130家镀锌生产企业中,55条产线停产检修,整体开工率为79.32%;产能利用率为69.69%,较上周上升11.82%;周产量为83.83万吨,较上周增加14.22万吨;在47家彩涂生产企业中,13条产线停产检修,整体开工率为88.29%;产能利用率为73.9%,较上周上升15.98%;周产量为20.44吨,较上周增加4.42万吨。

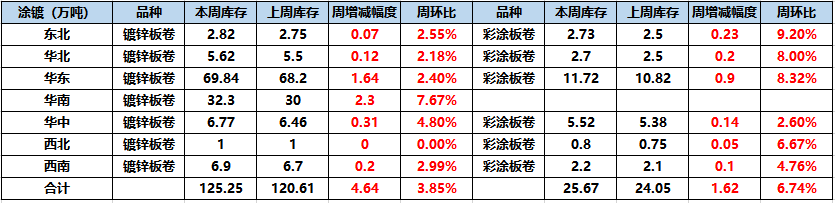

库存 方面:社库方面:镀锌125.25万吨周环比增4.64万吨;彩涂25.67万吨周环比增1.62万吨。涂镀总库存150.92万吨周环比增6.26万吨。厂库方面:镀锌钢厂库存量为68.47万吨,较上周增加2.27万吨;彩涂钢厂库存量为20.68万吨,较上周增加2.52万吨。

表二:全国镀锌、彩涂板卷社会库存变化(单位:万吨)

数据来源:

下游方面:据中国汽车流通协会数据,2月汽车市场预计狭义乘用车零售销量119.0万辆,同比增长377.0%,环比1月下滑44.9%。总体来说,宏观经济和政策层面对于汽车市场的支撑仍在延续。

【主要市场】

华东市场:本周华东涂镀板卷市场继续走高,目前主流成交位于5940-6100元/吨,较上周上调100元/吨,具体分品牌方面:无花1.0宝钢青山6780,马6600,首6100,鞍6000,本5940,唐5990,邯宝5980。有花3.0邯5600,唐5540;0.5民营5750;杭州市场镀锌1.0mm唐钢6070,彩涂0.5mm马钢7500。(单位:元/吨)。市场心态方面:目前各商家心态较为乐观,仍然看好后续市场,但是现货成交或成隐患,终端企业对当前高 钢价 接受度并不高,部分企业有亏损现象,或采购积极性不高,对未来或成隐患。库存方面,本周华东市场涂镀总库存较上周增加2.54万吨。其中镀锌库存量为69.84万吨,环比增加1.64万吨,增幅为2.4%;彩涂库存量为11.72万吨,环比增加0.9万吨,增幅为8.32%。综合来看,预计下周华东涂镀现货市场高位运行。

华南市场:本周华南镀锌板卷价格上调70-80元/吨,彩涂价格上调200-250元/吨,乐从镀锌1.0*1219*C鞍钢报价5970元/吨,1.0*1219*C首钢报价5970/吨;彩涂0.476*1200*C华冠报价8000元/吨,0.476*1000*C华美报价7250元/吨,0.476*1000*C创志报价6000元/吨。市场方面,本周乐从镀锌板卷市场商家正常上班,下游客户恢复正常采购。市场成交方面,据悉本周乐从镀锌板卷市场商家整体出货偏淡;彩涂方面,本周华南彩涂市场商家报价上调,市场整体成交一般;库存方面,据华南样本统计本周华南镀锌板卷市场库存为32.3万吨,周环比增加2.3万吨,增幅7.67%;钢厂方面,据悉,本周华南镀锌板卷生产企业正常生产;成本方面,本周鞍钢、首钢镀锌板卷结算价格在6200-6300元/吨之间;心态方面,目前市场商家心态观望出货为主。综合来看,预计下周华南涂镀价格偏强运行。

【工厂开工情况】

据本周调研数据显示,在130家镀锌生产企业中,55条产线停产检修,整体开工率为79.32%;产能利用率为69.69%,较上周上升11.82%;周产量为83.83万吨,较上周增加14.22万吨;钢厂库存量为68.47万吨,较上周增加2.27万吨。

据本周调研数据显示,在47家彩涂生产企业中,13条产线停产检修,整体开工率为88.29%;产能利用率为73.9%,较上周上升15.98%;周产量为20.44吨,较上周增加4.42万吨;钢厂库存量为20.68万吨,较上周增加2.52万吨。

【上游原料情况】

原料方面:本周国内热轧板卷市场价格小幅下跌。截止发稿,全国24个主要市场3.0mm热轧板卷价格均价为4922元/吨,较上周上涨162元/吨;4.75mm热轧板卷均价为4867元/吨,较上周下跌167元/吨。

京津冀市场:本周华北地区热轧板卷市场价格仍拉涨,但涨幅不会太大,市场价格已经涨幅到高位。其中北京价格涨幅最大为200元/吨,天津地区 热卷价格 较上周涨180元/吨,唐山地区 热卷价格 较上周涨110元/吨,邯郸地区 热卷价格 涨幅最小为100元/吨。从月同比来看,京津冀 热卷价格 较上月上涨300-400元/吨,从年同比来来看,京津冀地区 热卷价格 较去年同期高1360-1440元/吨。市场方面,受期货市场大幅拉涨影响,市场情绪普遍向好,市场价格大幅拉涨,市场成交尚可。根据本网数据发布显示,京津冀地区热卷库存有部分增加,其中邯郸地区热卷库存增幅最大,较上周增加3.36万吨,唐山地区热卷库存较上周减少0.5万吨,北京热卷库存较上周减少0.01万吨,天津热卷库存增加0.8万吨,石家庄热卷库存增加0.07万吨。本周京津冀地区 热卷价格 仍大幅拉涨,市场情绪向好,社会库存和场内库存虽有小幅累积,但暂时不构成较大影响,贸易商成交尚可。综合来看,预计下周京津冀地区热轧板卷价格或将震荡运行。

【下游方面】

中国汽车流通协会22日披露,1月中国汽车市场迎来开门红,未来车市利好因素增加。

中国汽车流通协会表示,今年年初部分地区疫情抬头,但均得到了较好控制。海外芯片短缺问题一定程度上影响了中国国内整车生产,但还未传递到终端销售,短期内对市场的影响较小。此外,多地的刺激政策延续,豪华品牌汽车以及部分自主品牌汽车2020年底的藏量转移释放,这些因素共同推动2021年1月汽车市场迎来开门红,狭义乘用车零售完成216.0万辆,同比增长25.7%,好于此前预期。

此外,在春节的影响下,2月中国汽车零售市场呈现季节性环比下滑,而在去年的低基数上,将迎来三位数的同比增长。春节期间,返乡购车潮受到抑制,但人群流动减少也为节后消费的快速恢复带来一定契机。预计2月中国汽车市场狭义乘用车零售销量119.0万辆,同比增长377.0%。

中国汽车流通协会分析指出,未来中国车市利好因素增加。当前各地疫情得到了较好控制,主要疫情地区的展厅人气在解封后快速恢复。宏观经济和政策层面对于汽车市场的支撑仍在延续,各地或将因地制宜开展促消费活动。新能源汽车市场1月保持了去年强劲的增长态势,新产品人气旺盛,有望进一步推动车市向好。

同时,中国汽车流通协会提醒,芯片供应短缺预计在一季度之后才能有所缓解,从生产端传递到终端销售的影响还需进一步观察。