辽宁钢市一周评述:价格震荡运行 成交表现一般(9.27-10.11))

【一周价格走势回顾】

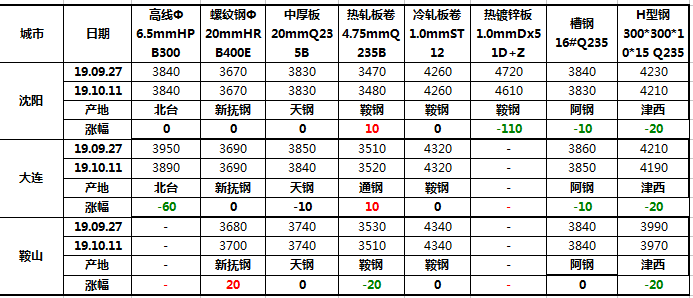

表1:辽宁市场钢材价格变化表

备注:单位为元/吨

来源:数据来源于钢材事业部

建材方面:本周辽宁省内建筑钢材市场价格小幅走弱,成交一般。受节前提前采购及节中陆续补货等影响,节后辽宁省内市场需求表现连日下滑,出货压力下、市场价格逐渐不稳,截至本周五,辽宁省内建筑钢材市场主流报价螺纹3630-3670元/吨,较节前持平,高线3800-3840元/吨,较节前持平。库存及成交方面,考虑到入冬后终端工程将陆续停工等影响,现阶段省内建筑钢材市场商家补库意愿不大,以致市场库存持续下降,截至本周五,省内建筑钢材市场库存15.54万吨,较节前下降2.64万吨,其中螺纹9.31万吨,较节前下降2.85万吨,盘线6.23万吨,较节前增加0.21万吨;成交表现较为一般,成交样本企业节后三日日均成交0.9667万吨,较节前两日减少0.1173万吨,环比减少11.19%。综合来看,10月份后省内气温逐渐转冷,终端需求后续趋弱预期较大,本地市场销售压力逐渐上升,不过省内主流钢厂节后销售方向均向南下转移,在一定程度上分流了当前的市场压力,供需两弱预期下,预计下周辽宁省内建筑钢材市场仍将保持窄幅震荡运行态势,主动变价能力走弱,多伴随外围市场涨跌运行。

中板方面:本周东北中板价格维稳,成交一般。现大连普板主流报价3840元/吨,较上周持平;鞍山市场鞍钢普板主流报价3740元/吨,较上周持平;沈阳市场鞍钢普板主流报价3730元/吨,较上周持平。目前省内中板库存在13万吨左右,其中沈阳4.9万吨,较上周降0.3万吨,大连2万吨,较上周降0.2万吨,鞍山4.1万吨,较上周降0.2万吨。期货方面,热卷2001本周累计跌91元/吨,现货跟跌,中板挺价。成交方面,同样市场不同商户出现分化,大户出货尚可,日均在200-500吨左右,小户则反映成交极差,鲜有出货。分市场来看,沈阳、哈尔滨、鞍山出货正常,长春、大连表现偏弱。心态方面,主流商户对后市多持看跌态度,认为后市下跌空间较大,故操作基本是快进快出为主,库存也均维持在较低水平。从本周其他品种表现来看,无论是成交还是心态均不佳,中板表现已相对坚挺,若下周黑色系无好转,东北中板价格的补跌将是必然。

热轧方面:本周辽宁市场热轧板卷价格行情弱势运行。其中沈阳主流规格开平板价格3480-3490元/吨,大连3560-3580元/吨,鞍山3530-3540元/吨。市场方面:节后正常开市,由于节间累积的需求释放,商家前期出货较好,日均出货能在七八百吨左右,但需求表现逐渐衰弱,后半周市场成交恢复至平常水平。库存方面:钢厂方面到货集中,加上节间市场成交零星,库存大幅增加,据不完全统计,当前沈阳市场热卷库存约为8.1万吨,较节前增加1.1万吨。由于需求方面弱势表现,加上期货偏弱运行,目前商家看空情绪较浓,报价方面上涨较难,因此预计下周沈阳市场热卷价格或弱势盘整运行为主。

表2:辽宁市场主要品种库存汇总(2019-10-10)

备注:单位为万吨

本周辽宁市场主要品种 库存 基本变化不一,建材降库为主,板材增库为主。

具体情况如下:

建材方面,螺纹9.31万吨较节前相比减少2.85万吨,线材6.23万吨较上周相比增加0.21万吨。价格方面震荡运行,成交一般。

板材方面,热轧库存16.5万吨,较上周相比增加2.1万吨;中板库存6.9万吨,较上周减少0.3万吨;冷轧库存1.48万吨左右,较上周相比增加0.06万吨。据了解,本周板材价格弱势运行,成交方面表现一般。详细数据见上表。

【钢厂情况简析】

表3:辽宁省部分主导钢厂调价情况汇总表(9.27-10.11)

备注:单位为元/吨

来源:数据来源于钢材部

1、 高线 :Φ6.5mmHPB300; 螺纹钢 :Φ20mmHRB400E; 中厚板 :20mmQ235B;热轧板卷:4.75mmQ235B;

冷轧板卷:1.0mmSPCC;热 镀锌板 :1.0mmDx51D+Z。

2、鞍钢、 北台 均为税前价格。

简评:本周省内主导钢厂中,长材价格震荡运行,板材价格暂稳。

【下周走势展望】

综合来看,节后辽宁省钢材市场建筑钢材和板材行情或将弱势运行为主。