江苏钢市一周评述:市场心态谨慎 品种分化明显 (2019.9.20-2019.9.27)

【本周江苏主要市场价格变化汇总】

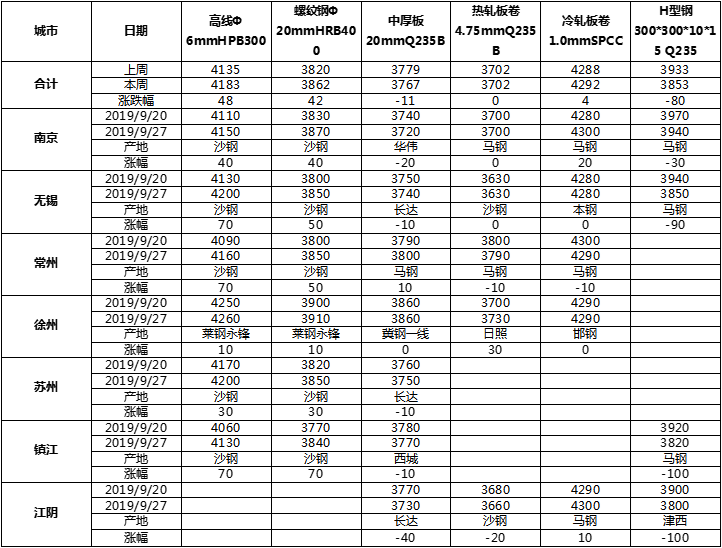

建筑钢材:本周省内建筑钢材价格整体震荡偏强运行。截至发稿,省内一线资源主流成交报价3740元/吨-3760元/吨,二线资源主流成交报价3700元/吨-3730元/吨,三线资源成交报价3670元/吨-3690元/吨。价格方面,本周价格较为坚挺,在周初期盘带动下,市场价格稳步上升,周中期盘虽有所回落,但因受多方环保减产、停产等利好的因素,贸易商报价仍无松动迹象。成交方面,整体成交较上周有所好转,临近周末期盘连续走低,但因市场需求有部分释放,成交仍旧尚可。库存方面,本周省内建材库存小幅减少,参照目前市场挺价意愿较高的情况,预计下周省内建材价格偏强运行。

热轧板卷:本周省内热轧价格先涨后跌。截至发稿,张家港主流报价3630元/吨,南京主流报价3700元/吨,较上周收盘基本持平。临近节前,市场环境整体平稳,价格涨跌对成交影响较小,部分商家存在试探性低位出货的现象。资源方面厂库社库有所下降,放假期间供需两弱,节后库存可能出现累增情况。综合来看,预计节后需求有所释放,资源供给足,省内热轧市场价格仍有上行空间。

中厚板:本周江苏省内中厚板整体价格先扬后抑,市场心态较为谨慎。价格方面,呈现出从周处开始逐渐下滑的趋势,主要也是受到期盘持续走弱以及市场活跃度较低的影响。成交方面,贸易商反馈本周成交整体较上周有所下滑,但相差不大。临近国庆,因受环保限产等政策,订单到货情况受阻,目前省内扬州振邮、飞达因检修暂无资源注入,而其他西城等投放量正常。北方资源如唐中厚发货推迟到节后,短期库存压力阶段性释放。但从市场表现来看,需求面仍旧疲软,节前囤货积极性一般,整体心态对节后偏空。从江苏主要市场库存来看,南京、江阴小幅下降,无锡市场小幅增加。综合预计下周江苏中厚板价格或将小幅回升。

【库存数据】

目前江苏主流市场建材库存总计46.87万吨,较上周同期减4.25万吨。其中南京17.53万吨,苏州5.57万吨,无锡5万吨,常州2.74万吨,徐州3.33万吨,南通2.7万吨,扬州3.78万吨,泰州6.22万吨。

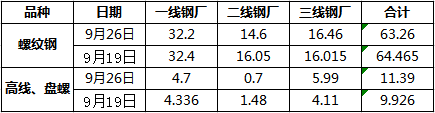

江苏省钢厂建材总库存为74.65万吨,库存较上周增加0.256万吨。其中螺纹钢总库存截止到目前为止为63.26万吨,库存较上周减少1.205万吨。线盘总库存截止到目前为止为11.39万吨,库存较上周增加1.464万吨。